Jak dokładnie orientujesz się w obecnej sytuacji finansowej swojego przedsiębiorstwa? Czy masz pewność, że jesteś na bieżąco z najważniejszymi danymi, które mogą wpłynąć na Twoje decyzje biznesowe? Raport BWA to narzędzie, które dostarcza najważniejszych informacji o przychodach, kosztach i rentowności w czasie rzeczywistym. Regularna analiza tych danych pozwala na szybką identyfikację problemów, takich jak wzrastające koszty operacyjne czy spadek przychodów. Dzięki temu możesz natychmiast podjąć konkretne działania, na przykład zredukować wydatki w obszarach, które nie przynoszą zysku, lub zwiększyć inwestycje w działania promocyjne w celu zwiększenia sprzedaży. Jakie jeszcze korzyści płyną z bieżącego monitorowania wyników finansowych? Przeczytaj dalej, aby dowiedzieć się, jak raport BWA może pomóc w zwiększeniu efektywności Twojej działalności.

Co to jest raport BWA?

BWA, czyli betriebswirtschaftliche Auswertung (ocena zarządzania przedsiębiorstwem), to zestawienie danych finansowych, które dostarcza przedsiębiorcom szczegółowych informacji na temat bieżącej kondycji finansowej firmy dla dowolnego okresu. Przygotowywany na podstawie dokładnych danych, raport ten obejmuje wskaźniki, takie jak przychody, koszty, zyski oraz poziom płynności finansowej. Dzięki temu przedsiębiorca może na bieżąco monitorować rentowność swojej działalności oraz identyfikować obszary wymagające poprawy.

Jednym z największych atutów raportu BWA jest jego regularność – zazwyczaj jest on sporządzany co miesiąc. Taka częstotliwość pozwala na szybkie reagowanie na zmiany w sytuacji finansowej firmy. Przykładowo, jeśli raport wskazuje na wzrost kosztów, przedsiębiorca może natychmiast podjąć działania mające na celu ich ograniczenie lub optymalizację.

Warto również podkreślić, że raport BWA nie jest zamiennikiem rocznego sprawozdania finansowego, lecz raczej narzędziem wspierającym codzienne zarządzanie finansami. Umożliwia on przedsiębiorcom lepsze zrozumienie, jak ich działalność wygląda w krótkim okresie, a także porównanie wyników z wcześniejszymi miesiącami czy latami. Dzięki temu można skuteczniej planować przyszłe kroki, co sprzyja podejmowaniu świadomych decyzji biznesowych.

Geneza raportu BWA

Koncepcja raportu BWA została stworzona w latach 60-tych przez firmę DATEV, która wprowadziła pierwszy zestaw danych finansowych w formacie DATEV BWA-Form 01 (DATEV-Standard-BWA). Od tego momentu raport BWA stał się jednym z najczęściej stosowanych modeli do analiz finansowych przez małe i średnie przedsiębiorstwa w Niemczech. DATEV, jako twórca tego rozwiązania, jest również głównym dostawcą raportów BWA na niemieckim rynku, choć istnieją też inni dostawcy oferujący tego typu narzędzia. W ostatnich latach raport BWA zyskuje popularność także poza Niemcami, gdzie przedsiębiorcy coraz częściej dostrzegają jego wartość w monitorowaniu sytuacji finansowej oraz identyfikacji obszarów działalności wymagających optymalizacji.

Rodzaje raportów BWA

Występuje kilka rodzajów raportów BWA, które odpowiadają różnym branżom i potrzebom przedsiębiorstw. Najczęściej stosowanym rodzajem jest już wcześniej wspomniany Standard-BWA, który dzięki swojemu uniwersalnemu charakterowi nadaje się do firm wszelkiej wielkości i z każdej branży. Raport ten pozwala na analizę danych liczbowych wyłącznie z perspektywy kryteriów ekonomicznych – skupia się on jedynie na uniwersalnych wskaźnikach finansowych, nie uwzględnia jednak specyficznych czynników charakterystycznych dla poszczególnych branż ani form działalności.

Jednakże, jeśli przedsiębiorca potrzebuje bardziej specyficznych analiz dostosowanych np. do wymogów jego branży lub wielkości firmy, wielu dostawców oferuje również inne rodzaje raportów BWA, w tym m.in.:

- Controllingreport-BWA (Raport kontrolingowy): Łączy analizę bieżących wyników finansowych z rachunkiem przepływów pieniężnych. Jest skierowany przede wszystkim do osób zajmujących się analizą i nadzorem finansowym przedsiębiorstwa, ponieważ stanowi bazę do monitorowania kondycji finansowej firmy.

- Einnahmen-Ausgaben-BWA (Raport przychodów i wydatków): Oferuje uproszczoną formę analizy rachunku zysków i strat, szczególnie interesującą dla firm, które dopiero zaczynają działalność i nie przekraczają określonych limitów przychodów i wydatków.

- Kapitalflussrechnung-BWA (Raport przepływów pieniężnych): Skupia się na analizie przepływów pieniężnych w firmie, co jest kluczowe przy ubieganiu się o kredyty lub inne formy finansowania, ponieważ banki i instytucje finansowe często oceniają zdolność kredytową na podstawie danych dotyczących płynności finansowej przedsiębiorstwa.

Co wchodzi w skład BWA?

W skład raportu BWA wchodzą wszystkie kluczowe dane finansowe przedsiębiorstwa przedstawione w ujęciu okresowym. Standardowy raport BWA jest uporządkowany w formie tabelarycznej i podzielony na kilka sekcji, odpowiadających głównym elementom rachunku zysków i strat. Zazwyczaj uwzględnia następujące obszary:

- Przychody ze sprzedaży,

- Zysk brutto,

- Rodzaje kosztów,

- Koszty finansowe lub przychody finansowe,

- Podatki,

- Zysk operacyjny przed odsetkami i opodatkowaniem (EBIT).

Dokładne dobranie danych i wskaźników jest istotne, aby uzyskać rzetelny i nieprzekłamany obraz kondycji finansowej firmy.

Znaczenie jakości ksiąg rachunkowych dla raportu BWA

Wartość raportu BWA w dużej mierze zależy od jakości ksiąg rachunkowych prowadzonych w przedsiębiorstwie. Im dokładniej są prowadzone zapisy finansowe, tym bardziej wiarygodne będą wyniki prezentowane w raporcie. Raport BWA nie może zawierać więcej informacji niż te, które znajdują się w księgach rachunkowych danej firmy. Aby raport dostarczał wiarygodne wyniki należy zwrócić uwagę na:

- Prawidłowe przyporządkowanie danych do odpowiednich kont i właściwe księgowanie,

- Równomierne rozłożenie odpisów amortyzacyjnych w czasie,

- Okresową wycenę produkcji w toku oraz gotowych produktów,

- Odpowiednie przypisanie kosztów do właściwych okresów.

Co więcej, równie ważną kwestią jest terminowość w prowadzeniu księgowości, z którą wiele firm ma problemy. Regularne księgowanie transakcji, w tym zobowiązań i należności, ma kluczowe znaczenie dla jakości raportu BWA, gdyż tylko aktualne i dokładne dane finansowe pozwalają na wiarygodne odzwierciedlenie rzeczywistej sytuacji finansowej przedsiębiorstwa. Opóźnienia w księgowaniu mogą prowadzić do nieścisłości w prezentowanych wynikach, co wpływa na podjęcie błędnych decyzji biznesowych. Dlatego warto rozważyć współpracę z profesjonalnym biurem rachunkowym, które zapewni terminowe przetwarzanie wszystkich transakcji oraz zagwarantuje wysoką jakość prowadzonych ksiąg rachunkowych.

Kto może zyskać na raportach BWA?

Głównymi odbiorcami raportów BWA są właściciele firm, w tym osoby prowadzące działalność na własny rachunek, wspólnicy spółek osobowych oraz członkowie zarządów spółek kapitałowych. Choć ci przedsiębiorcy mają dostęp do rocznych sprawozdań finansowych, często dochodzą do ważnych danych zbyt późno, aby skutecznie zareagować na pojawiające się niekorzystne tendencje, takie jak spadek przychodów, wzrost kosztów operacyjnych czy problemy z płynnością finansową. Dzięki raportowi BWA przedsiębiorca ma regularny wgląd w najważniejsze dane, takie jak bieżące przychody, wydatki oraz wskaźniki rentowności, co pozwala na szybsze podejmowanie decyzji, np. o konieczności cięcia kosztów lub inwestycji w nowe projekty. Ponadto, w sytuacjach takich jak negocjacje kredytowe czy zawieranie umów z dużymi kontrahentami, raport BWA może posłużyć do przedstawienia aktualnej sytuacji finansowej przedsiębiorstw i tym samym zwiększyć szanse na uzyskanie korzystnych warunków współpracy. Wierzyciele, w tym banki, również wymagają bieżących danych finansowych, a raport BWA może stanowić dla nich wiarygodne źródło informacji, które potwierdza zdolność kredytową przedsiębiorcy.

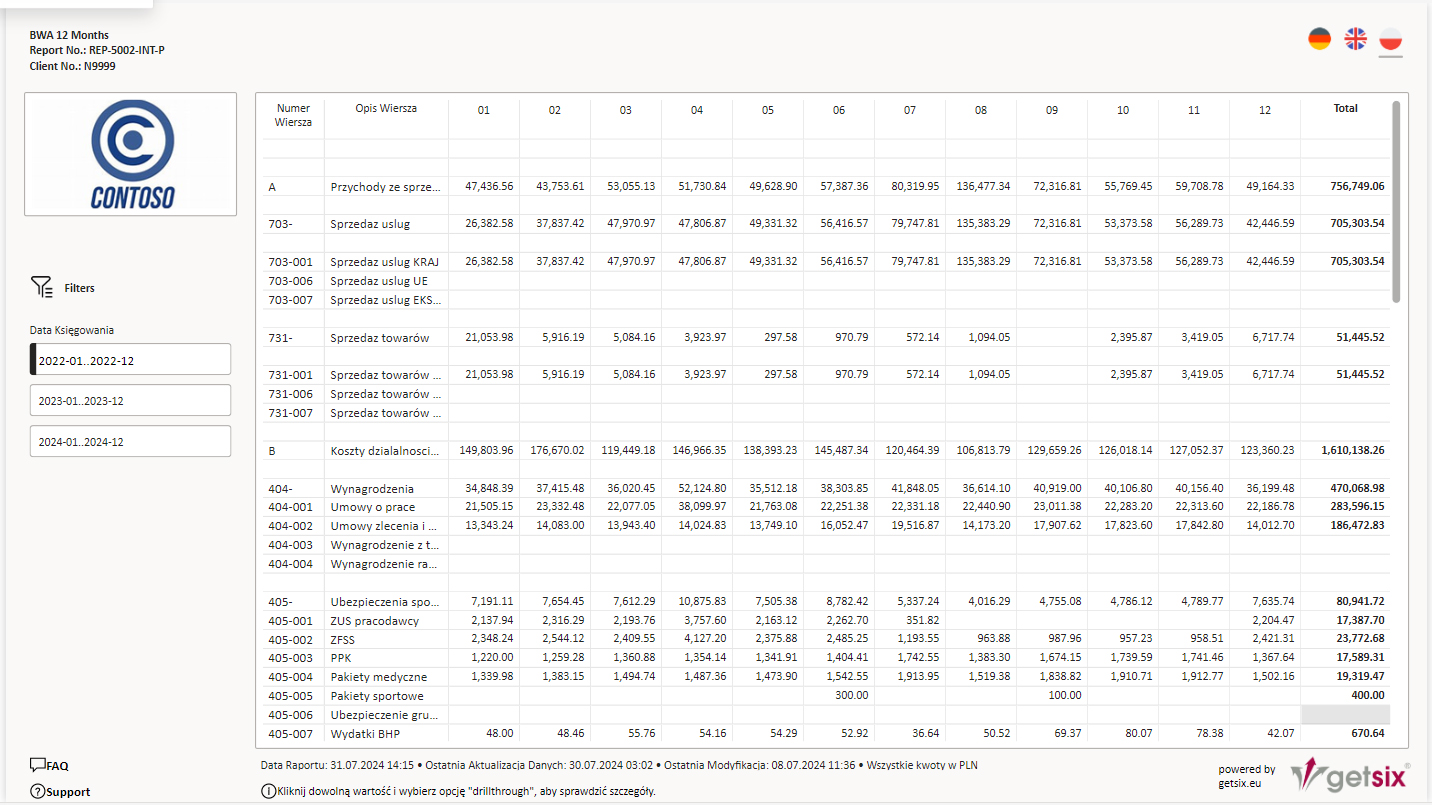

Przykładowe raporty BWA dla Twojej firmy

Jeśli zainteresowały Cię wcześniej omówione kwestie dotyczące raportów BWA, możesz zapoznać się z przykładowymi wersjami raportów dostępnymi w Customer BI and Reporting Portal od getsix®. Przeglądając te raporty, łatwiej będzie Ci zrozumieć, w jaki sposób to narzędzie może wspierać efektywne zarządzanie finansami w Twojej firmie.

Raporty getsix® są sporządzane na podstawie dokładnych danych i obejmują różnorodne obszary, takie jak przychody ze sprzedaży, koszty działalności operacyjnej, zysk lub strata ze sprzedaży, wynik z działalności operacyjnej, finansowej, zysk brutto, podatek dochodowy oraz wynik netto przedsiębiorstwa. Układ raportu może być dostosowywany w zależności od potrzeb firmy, ale jego struktura jest dość uniwersalna – kolumny zazwyczaj obejmują różne okresy, natomiast wiersze są podzielone na sekcje odpowiadające różnym obszarom finansowym, takim jak przychody i koszty, które mogą być dodatkowo podzielone na konta kosztowe.

Regularny dostęp do raportów BWA może umożliwić szybką identyfikację obszarów wymagających poprawy oraz podejmowanie świadomych decyzji biznesowych. Na przykład, analiza porównawcza z danymi z poprzedniego roku pozwala dostrzec, czy osiągnięte przychody są zgodne z planowanymi celami sprzedażowymi. Taki wgląd może skłonić do modyfikacji strategii marketingowej firmy lub zwiększenia inwestycji w rozwój produktów, aby poprawić wyniki finansowe.

Aby zapoznać się z przykładowymi raportami BWA, kliknij w poniższe linki:

- REP-5002-INT-P-N9999 BWA 12 Months – Raport obejmuje dane finansowe za ostatnie 12 miesięcy.

- REP-5012-INT-P-N9999 BWA 12 Months Rolling Period – Raport obejmuje dane finansowe za 12-miesięczny okres przesuwający się w czasie.

- REP-5014-INT-P-N9999 BWA Previous Year Comparison – Raport umożliwia porównanie danych finansowych z danymi z poprzedniego roku.

- REP-5015-INT-P-N9999 BWA 3 Year Comparison – Raport porównuje wyniki finansowe za ostatnie trzy lata.

Podsumowanie – Wskazówki dla przedsiębiorców

- Regularnie korzystaj z raportów BWA jako narzędzia do monitorowania kondycji finansowej firmy. Raporty te dają Ci szybki dostęp do informacji o przychodach, kosztach i rentowności. Dzięki temu będziesz mógł dostrzec wszelkie niepokojące zmiany w wynikach finansowych i szybko zareagować na problemy.

- Analizuj koszty operacyjne i wprowadzaj działania optymalizacyjne, gdy zauważysz ich wzrost. Zawsze zwracaj uwagę na zmiany w strukturze kosztów – ich wzrost może sygnalizować, że warto zoptymalizować pewne procesy. Jeśli zauważysz, że jakieś wydatki są nieuzasadnione lub za wysokie, działaj od razu, aby zapobiec dalszym problemom.

- Porównuj dane z poprzednich lat, aby ocenić, czy przychody spełniają cele sprzedażowe. Regularne porównywanie wyników finansowych z ubiegłymi latami pozwala Ci zobaczyć, czy Twoja firma rozwija się w oczekiwanym tempie. Jeśli przychody nie rosną zgodnie z planem, warto zastanowić się, jakie zmiany należy wprowadzić w strategii.

- Dbaj o jakość księgowości – rzetelne dane są kluczowe dla wiarygodności raportów BWA. Jeśli Twoja księgowość jest nieprecyzyjna, może to prowadzić do błędnych wniosków i nieprawidłowych decyzji. Zatem inwestowanie w dobrą księgowość to inwestowanie w lepszą przyszłość Twojego biznesu.

- Zidentyfikuj obszary do poprawy w działalności, na przykład poprzez analizę kosztów i przychodów w różnych działach. Wiedząc, które działy są słabsze, będziesz mógł skupić się na ich optymalizacji i wdrożeniu skutecznych rozwiązań. Takie podejście pozwala na zwiększenie rentowności i poprawę stabilności finansowej firmy.